Warning: sprintf(): Too few arguments in /home/wwwroot/chuaqiu.com/wp-content/themes/blogito/inc/template-tags.php on line 319

中国经济网北京3月23日电:深圳市飞速创新科技股份有限公司(“飞速创新”,03355.HK)今日在香港联交所挂牌上市。截至今日收盘,飞速创新报47.20港元,上涨13.46%。飞速创新是一家在线DTC网络解决方案提供商。根据最终发行价格及分配结果公告,飞速创新本次发行股份数量为4000万股,其中香港公开发行(再分配)发行400万股,国际公开发行(再分配)发行3600万股。飞速创新发行最终发行价为41.60港元,募集资金总额为16.64亿港元。按发行价扣除需支付的上市费用10,497万港元后,最终净利润为155,903万港元。飞速创新拟将全球发行募集资金用于“推动数字化国际化”未来五年,我们将通过改造实验室、聘请专家、采购软硬件等方式,增强智慧,加强技术平台的研发。”“未来五年,我们将通过在新加坡设立地区总部、加强多层仓储系统、提高工作流程自动化、扩大服务网络、聘请国际化管理团队等方式,增强我们在海外主要市场的交付能力。”“网络解决方案和商业服务平台的数字化”;“营运资金和社会对象”。本期飞速创新联席保荐人、总协调人、全球联席协调人、联席账簿管理人及主要联席管理人为中国国际金融香港证券有限公司、中信建投(国际)资本有限公司、招商证券(香港)有限公司;合著者为中银国际亚洲C有限公司及富途证券国际(香港)有限公司;d”)、Great Holding Development Limited(“GreatHolding”)、文通资产管理有限公司、财通基金 SPC – 策略股权基金 III SP(“财通 SEIII”)及上海聚铭投资管理有限公司(“上海”)。 中金金融交易有限公司(“中金 FT”)(与上海聚铭场外掉期相关)、前瞻资本稳健成长有限公司合伙基金(“前瞻”)、深力资本控股有限公司(“深力资本”)、Aether Wave Fund L.P.、广发国际资产管理有限公司(“广发基金香港”)、深圳市凯丰投资管理有限公司(“深圳凯丰”)、昌都凯丰投资管理有限公司(“昌都凯丰”)和中金金融(与开封场外掉期交易合并的关系)、 Wider Huge Group Limited(“Wider Huge”)在2024年和2025年的收入和员工人数分别为人民币1,988.2百万元、人民币2,212.9百万元和人民币2,611.8百万元。净利润为人民币21.747亿元,净利润为人民币3.645亿元、人民币4.567亿元和人民币397.3元。分别为人民币350.8百万元和人民币423.2百万元。 2022年、2023年、2024年以及截至2024年9月30日和2025年9月30日止的九个月期间,飞速创新经营活动产生的现金净额分别为1亿日元。分别为人民币7,080万元、人民币5.86亿元、人民币4.088亿元、人民币2.495亿元和人民币5.426亿元。飞速创新定于深圳证券交易所主板上市。根据2023年3月1日法律规定,深圳证券交易所受理信信创新首次公开发行股票并在主板上市申请文件,并依法合规进行审核。 2024年,信创新向深交所提交撤回深圳信创新科技首次公开发行股票并在主板上市申请文件的请求洛阳科技股份有限公司、保荐人向招商证券股份有限公司“创新科技股份有限公司”提交了撤回首次公开发行股票并在招商证券主板上市申请文件的请求书。到深圳证券交易所。根据《深圳证券交易所股票发行及上市审核规则》第六十二条的相关规定,深圳证券交易所决定结束对菲姿创新首次公开发行股票并在主板上市审核。最初,飞速创新飞机已在深圳证券交易所发行了 41 百万公共项目,投资额为 1,353,919,300,000 元,用于工业智能通信设备建设项目。红色、互联网平台实际化建设项目和运营中心项目国内管理信息化和资本互补建设。 2025年1月10日,深交所网站刊登了对华永会计师事务所(特殊普通合伙)方少凡先生、林锡谦先生的督察函(审计中心督察函[2025]1号)以及深圳市对本市的督察函。飞速创新科技有限公司、向伟、招商证券股份有限公司、杨猛、刘兴德(深证[2025]]31号)监管中心修订监管章程[2025]2号。 2023年2月28日,深圳证券交易所受理深圳市飞速创新科技股份有限公司(以下简称“飞速创新”)首次公开发行股票并主板上市申请。经调查,发现该公司存在以下行为:违规行为:IPO申报书(申请草案)表明,公司通过自营互联网平台“fs.com”向客户提供综合采购服务,并采用自主开发的运营平台管理系统(ERP系统)作为订单交易处理、客户关系管理、仓储物流管理、采购供应商管理、数据统计等综合管理平台,并使用金蝶云星控和金蝶企业。云星汉与金融系统有关。深圳证券交易所审计厅调查以 TI 系统管理为中心。飞速创新在回复审计调查时表示,公司建立了ERP系统、金蝶系统综合管理和应用管理,运营数据与财务数据一致。开始于2022年10月,ERP系统所有应用级操作细节将被记录,系统操作记录将保留六个月。深交所现场监管首次发现,公司信息系统相关内控存在缺陷,导致产品销售、评价数据等信息无法展示。他们在购物中心精准耕耘。其次,该公司仅保存了自2023年6月起半年的完整系统运行记录,其对查询的答复与实际情况不符。进入卢格后,公司已建立了内部控制系统,可对通风和审计进行内部控制。拥有金融系统操作权限的员工可以未经批准直接关闭柜台并进行反审计,凸显了与金融系统相关的内部控制缺陷以及询问响应之间的脱节和实际情况。飞速创新作为信息披露的主要责任方,不保证申请文件的发行上市及信息披露的可靠性、准确性和完整性。公司实际控制人、总裁、总经理单伟先生违反《上市审核规则》(以下简称《审核规则》)第十五条第一款、第二十五条第一款、第三十八条第二款的规定。发行人未建立健全内部控制制度,未能保证招股说明书等演示文件和信息披露的可靠性、准确性、完整性,对前述违反第二十六条规定的行为负有重大责任。审计条例第 1 款。考虑到上述事实和情况,根据《审计规则》第七十二条、第七十四条第三款的规定,深交所上市审核中心决定对飞穗创新、翔微采取书面警示的自律监管措施。此外,招商证券股份有限公司(以下简称“招商证券”)为项目发起人,杨猛、刘兴德为项目发起人代表。德勤华永会计师事务所(特殊普通合伙)(以下简称“德勤华永”)为本项目的申报会计师,方少凡、林锡谦为本项目的签约会计师。根据《审计条例》第七十二条、第七十四条第三款的规定,深圳证券交易所决定采取书面警示自律措施。

中国经济网北京3月23日电:深圳市飞速创新科技股份有限公司(“飞速创新”,03355.HK)今日在香港联交所挂牌上市。截至今日收盘,飞速创新报47.20港元,上涨13.46%。飞速创新是一家在线DTC网络解决方案提供商。根据最终发行价格及分配结果公告,飞速创新本次发行股份数量为4000万股,其中香港公开发行(再分配)发行400万股,国际公开发行(再分配)发行3600万股。飞速创新发行最终发行价为41.60港元,募集资金总额为16.64亿港元。按发行价扣除需支付的上市费用10,497万港元后,最终净利润为155,903万港元。飞速创新拟将全球发行募集资金用于“推动数字化国际化”未来五年,我们将通过改造实验室、聘请专家、采购软硬件等方式,增强智慧,加强技术平台的研发。”“未来五年,我们将通过在新加坡设立地区总部、加强多层仓储系统、提高工作流程自动化、扩大服务网络、聘请国际化管理团队等方式,增强我们在海外主要市场的交付能力。”“网络解决方案和商业服务平台的数字化”;“营运资金和社会对象”。本期飞速创新联席保荐人、总协调人、全球联席协调人、联席账簿管理人及主要联席管理人为中国国际金融香港证券有限公司、中信建投(国际)资本有限公司、招商证券(香港)有限公司;合著者为中银国际亚洲C有限公司及富途证券国际(香港)有限公司;d”)、Great Holding Development Limited(“GreatHolding”)、文通资产管理有限公司、财通基金 SPC – 策略股权基金 III SP(“财通 SEIII”)及上海聚铭投资管理有限公司(“上海”)。 中金金融交易有限公司(“中金 FT”)(与上海聚铭场外掉期相关)、前瞻资本稳健成长有限公司合伙基金(“前瞻”)、深力资本控股有限公司(“深力资本”)、Aether Wave Fund L.P.、广发国际资产管理有限公司(“广发基金香港”)、深圳市凯丰投资管理有限公司(“深圳凯丰”)、昌都凯丰投资管理有限公司(“昌都凯丰”)和中金金融(与开封场外掉期交易合并的关系)、 Wider Huge Group Limited(“Wider Huge”)在2024年和2025年的收入和员工人数分别为人民币1,988.2百万元、人民币2,212.9百万元和人民币2,611.8百万元。净利润为人民币21.747亿元,净利润为人民币3.645亿元、人民币4.567亿元和人民币397.3元。分别为人民币350.8百万元和人民币423.2百万元。 2022年、2023年、2024年以及截至2024年9月30日和2025年9月30日止的九个月期间,飞速创新经营活动产生的现金净额分别为1亿日元。分别为人民币7,080万元、人民币5.86亿元、人民币4.088亿元、人民币2.495亿元和人民币5.426亿元。飞速创新定于深圳证券交易所主板上市。根据2023年3月1日法律规定,深圳证券交易所受理信信创新首次公开发行股票并在主板上市申请文件,并依法合规进行审核。 2024年,信创新向深交所提交撤回深圳信创新科技首次公开发行股票并在主板上市申请文件的请求洛阳科技股份有限公司、保荐人向招商证券股份有限公司“创新科技股份有限公司”提交了撤回首次公开发行股票并在招商证券主板上市申请文件的请求书。到深圳证券交易所。根据《深圳证券交易所股票发行及上市审核规则》第六十二条的相关规定,深圳证券交易所决定结束对菲姿创新首次公开发行股票并在主板上市审核。最初,飞速创新飞机已在深圳证券交易所发行了 41 百万公共项目,投资额为 1,353,919,300,000 元,用于工业智能通信设备建设项目。红色、互联网平台实际化建设项目和运营中心项目国内管理信息化和资本互补建设。 2025年1月10日,深交所网站刊登了对华永会计师事务所(特殊普通合伙)方少凡先生、林锡谦先生的督察函(审计中心督察函[2025]1号)以及深圳市对本市的督察函。飞速创新科技有限公司、向伟、招商证券股份有限公司、杨猛、刘兴德(深证[2025]]31号)监管中心修订监管章程[2025]2号。 2023年2月28日,深圳证券交易所受理深圳市飞速创新科技股份有限公司(以下简称“飞速创新”)首次公开发行股票并主板上市申请。经调查,发现该公司存在以下行为:违规行为:IPO申报书(申请草案)表明,公司通过自营互联网平台“fs.com”向客户提供综合采购服务,并采用自主开发的运营平台管理系统(ERP系统)作为订单交易处理、客户关系管理、仓储物流管理、采购供应商管理、数据统计等综合管理平台,并使用金蝶云星控和金蝶企业。云星汉与金融系统有关。深圳证券交易所审计厅调查以 TI 系统管理为中心。飞速创新在回复审计调查时表示,公司建立了ERP系统、金蝶系统综合管理和应用管理,运营数据与财务数据一致。开始于2022年10月,ERP系统所有应用级操作细节将被记录,系统操作记录将保留六个月。深交所现场监管首次发现,公司信息系统相关内控存在缺陷,导致产品销售、评价数据等信息无法展示。他们在购物中心精准耕耘。其次,该公司仅保存了自2023年6月起半年的完整系统运行记录,其对查询的答复与实际情况不符。进入卢格后,公司已建立了内部控制系统,可对通风和审计进行内部控制。拥有金融系统操作权限的员工可以未经批准直接关闭柜台并进行反审计,凸显了与金融系统相关的内部控制缺陷以及询问响应之间的脱节和实际情况。飞速创新作为信息披露的主要责任方,不保证申请文件的发行上市及信息披露的可靠性、准确性和完整性。公司实际控制人、总裁、总经理单伟先生违反《上市审核规则》(以下简称《审核规则》)第十五条第一款、第二十五条第一款、第三十八条第二款的规定。发行人未建立健全内部控制制度,未能保证招股说明书等演示文件和信息披露的可靠性、准确性、完整性,对前述违反第二十六条规定的行为负有重大责任。审计条例第 1 款。考虑到上述事实和情况,根据《审计规则》第七十二条、第七十四条第三款的规定,深交所上市审核中心决定对飞穗创新、翔微采取书面警示的自律监管措施。此外,招商证券股份有限公司(以下简称“招商证券”)为项目发起人,杨猛、刘兴德为项目发起人代表。德勤华永会计师事务所(特殊普通合伙)(以下简称“德勤华永”)为本项目的申报会计师,方少凡、林锡谦为本项目的签约会计师。根据《审计条例》第七十二条、第七十四条第三款的规定,深圳证券交易所决定采取书面警示自律措施。

(编辑:马曦n)

中国经济网北京3月23日讯 国科科技股份有限公司(02701.HK)今日在香港联交所挂牌上市,收盘报11.25港元,上涨4.17%。根据配发结果公告,国民技术全球公开发行拟发售股份数量为9500万股H股,其中香港发售950万股H股,国际发售股份数量为8550万股H股。国民科技唯一保荐人、总协调人、联席全球协调人、联席博彩公司及联席博彩公司为中信证券(香港)有限公司及中信里昂证券有限公司。总协调人、联席全球协调人、联席庄家及联席牵头管理人为交银国际证券股份有限公司,联席庄家及联席管理人为交银国际证券股份有限公司。联席牵头投资者为上海浦东国际金融股份有限公司、金罗股份证券有限责任公司及富途证券国际(香港)有限公司国民科技最终发行价为10.80港元,募集资金总额为1,026.0港元。百万。扣除根据最终发售价计算应付的预计上市费用82,100,000港元后,净利润为943,900,000港元。招股书显示,该公司计划将全球运营所得净收益用于:加强研发能力、开发新产品系列、提高高性能MCU、多协议通信芯片、专业市场芯片、汽车级芯片等产品的性能。更新您现有的产品组合。实现反转和策略调整。偿还部分贷款人待处理的银行业务。营运资金和其他一般公司用途;国民科技的主要投资者为国华人寿、嘉实东方二期、戴先生、安先生及盛万达资本。国民科技在深交所创业板挂牌上市于2010年4月30日在交易所挂牌,发行价为87.5元/股,总收入23.8亿元,净利润23亿元。那是三亿元人民币。保荐机构(主承销商)为安信证券股份有限公司(2023年12月8日更名为国投证券股份有限公司)。国民技术香港IPO发行价为10.80港元,公司A股收盘价为20.64港元(约合23.4港元)。据此计算,国民科技股票在香港的发行价较其A股折价约54%。公司2022年、2023年、2024年归属于上市公司股东的净利润分别为-3248.5万元、-5.72亿元、-2.35亿元。归属于上市公司股东的扣除非经常性损益的净利润分别为-1.16亿元、-5.01亿元和-1.96亿元。国家科技部预计预计2025年归属于上市公司股东的净利润亏损在9800万元至1.2亿元之间。预计扣除非经常性损益后的净利润或亏损为1.2亿元至1.4亿元。

中国经济网北京3月23日讯 国科科技股份有限公司(02701.HK)今日在香港联交所挂牌上市,收盘报11.25港元,上涨4.17%。根据配发结果公告,国民技术全球公开发行拟发售股份数量为9500万股H股,其中香港发售950万股H股,国际发售股份数量为8550万股H股。国民科技唯一保荐人、总协调人、联席全球协调人、联席博彩公司及联席博彩公司为中信证券(香港)有限公司及中信里昂证券有限公司。总协调人、联席全球协调人、联席庄家及联席牵头管理人为交银国际证券股份有限公司,联席庄家及联席管理人为交银国际证券股份有限公司。联席牵头投资者为上海浦东国际金融股份有限公司、金罗股份证券有限责任公司及富途证券国际(香港)有限公司国民科技最终发行价为10.80港元,募集资金总额为1,026.0港元。百万。扣除根据最终发售价计算应付的预计上市费用82,100,000港元后,净利润为943,900,000港元。招股书显示,该公司计划将全球运营所得净收益用于:加强研发能力、开发新产品系列、提高高性能MCU、多协议通信芯片、专业市场芯片、汽车级芯片等产品的性能。更新您现有的产品组合。实现反转和策略调整。偿还部分贷款人待处理的银行业务。营运资金和其他一般公司用途;国民科技的主要投资者为国华人寿、嘉实东方二期、戴先生、安先生及盛万达资本。国民科技在深交所创业板挂牌上市于2010年4月30日在交易所挂牌,发行价为87.5元/股,总收入23.8亿元,净利润23亿元。那是三亿元人民币。保荐机构(主承销商)为安信证券股份有限公司(2023年12月8日更名为国投证券股份有限公司)。国民技术香港IPO发行价为10.80港元,公司A股收盘价为20.64港元(约合23.4港元)。据此计算,国民科技股票在香港的发行价较其A股折价约54%。公司2022年、2023年、2024年归属于上市公司股东的净利润分别为-3248.5万元、-5.72亿元、-2.35亿元。归属于上市公司股东的扣除非经常性损益的净利润分别为-1.16亿元、-5.01亿元和-1.96亿元。国家科技部预计预计2025年归属于上市公司股东的净利润亏损在9800万元至1.2亿元之间。预计扣除非经常性损益后的净利润或亏损为1.2亿元至1.4亿元。 央视新闻:全国多地春假日期已明,今年春游市场正进入提前预订高峰期。旅游平台称,国内航班的搜索和预订量正在增加。家住四川成都的葛敬超一早就开始筹划今年新的“春假”旅行。消费者葛景超:今年清明节是成都的春节假期。我孩子的学校将于 4 月 1 日至 6 日停课。我们一家三口打算天气好的话去云南赏花。 4月1日起成都至昆明的单程机票每人约700元。 4月5日丽江至成都的往返机票每人800多元。数据显示,截至4月6日,国内机票预订量已突破225万张,较上年增长约25%。上周相关搜索和预订与上个月相比,ed 航班数量增加了两倍。在线旅游平台大数据研究院研究员石科:全国已公布春假的地区,普遍采用“三天春假+清明假期”,组成六天假期。多个地区春假政策公布后,亲子游搜索量增长超1.2倍。 4月1日至6日购买旅游地门票的用户中,13岁至18岁的游客数量增长了3.3倍。行业官员表示,在许多地区,春假和扫墓日同时发生,导致出行时间更长。旺季假期旅行预计将推迟至 4 月 1 日,具体取决于预订情况。国内热门目的地主要集中在北京、上海、广州、三亚、杭州、深圳、青岛、武汉、珠海、长沙。

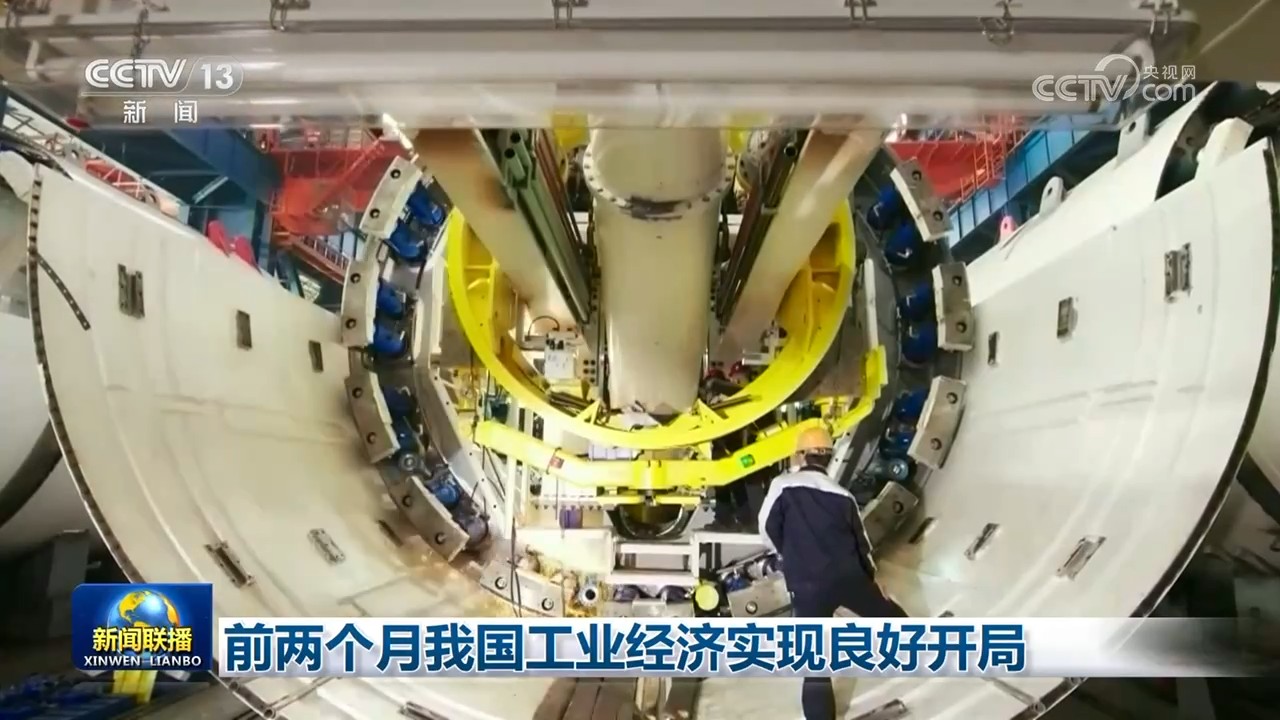

央视新闻:全国多地春假日期已明,今年春游市场正进入提前预订高峰期。旅游平台称,国内航班的搜索和预订量正在增加。家住四川成都的葛敬超一早就开始筹划今年新的“春假”旅行。消费者葛景超:今年清明节是成都的春节假期。我孩子的学校将于 4 月 1 日至 6 日停课。我们一家三口打算天气好的话去云南赏花。 4月1日起成都至昆明的单程机票每人约700元。 4月5日丽江至成都的往返机票每人800多元。数据显示,截至4月6日,国内机票预订量已突破225万张,较上年增长约25%。上周相关搜索和预订与上个月相比,ed 航班数量增加了两倍。在线旅游平台大数据研究院研究员石科:全国已公布春假的地区,普遍采用“三天春假+清明假期”,组成六天假期。多个地区春假政策公布后,亲子游搜索量增长超1.2倍。 4月1日至6日购买旅游地门票的用户中,13岁至18岁的游客数量增长了3.3倍。行业官员表示,在许多地区,春假和扫墓日同时发生,导致出行时间更长。旺季假期旅行预计将推迟至 4 月 1 日,具体取决于预订情况。国内热门目的地主要集中在北京、上海、广州、三亚、杭州、深圳、青岛、武汉、珠海、长沙。 央视新闻(新闻联播):今年以来,我国加快培育壮大新动能。前两个月,行业增速明显加快。工业经济开局良好,大部分行业和产品产量实现增长。前两个月,我国工业生产明显加快,41个工业大类中,有35个工业大类增加值增长,增速达85.4%。其新动能角色不断增强。装备制造业八个行业增加值全部实现增长。其中,电子工业由于国产化替代和算力加速布局增长14.2%,对规模以上工业增长的贡献率为20.6%。受益产业转型、装备升级、机器人产品加速等因素其中,通用设备工业增长8.9%,加快1.4个百分点。消费品制造业也在稳步复苏。工业产品出口明显加快,主要工业明显好转。前两个月,国内规模以上工业企业出口交货值2.4万亿元,同比增长6.3%,创去年4月以来最高增速。其中,装备制造业出口表现突出,铁路、船舶、航空航天、汽车出口和交货值增速分别达到32.1%和27.7%。

央视新闻(新闻联播):今年以来,我国加快培育壮大新动能。前两个月,行业增速明显加快。工业经济开局良好,大部分行业和产品产量实现增长。前两个月,我国工业生产明显加快,41个工业大类中,有35个工业大类增加值增长,增速达85.4%。其新动能角色不断增强。装备制造业八个行业增加值全部实现增长。其中,电子工业由于国产化替代和算力加速布局增长14.2%,对规模以上工业增长的贡献率为20.6%。受益产业转型、装备升级、机器人产品加速等因素其中,通用设备工业增长8.9%,加快1.4个百分点。消费品制造业也在稳步复苏。工业产品出口明显加快,主要工业明显好转。前两个月,国内规模以上工业企业出口交货值2.4万亿元,同比增长6.3%,创去年4月以来最高增速。其中,装备制造业出口表现突出,铁路、船舶、航空航天、汽车出口和交货值增速分别达到32.1%和27.7%。